中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博

中企網微博 中企網微信

中企網微信

中國企業報集團主管主辦

中國企業信息交流平臺

中企網微博中企網微信

隨著利率的進一步下行,招行、民生等銀行已宣布不再發售大額存單,國內各大銀行的存款利率也進行了新一輪下調。同時,以 10 年期和 30 年期為代表的長端國債收益率在今年一季度也分別下行 27 個和 38 個 BP 至 2.29%、2.46%,低于目前 3.0%預定利率 50-70 個 BP。這些舉措都是為了降低保險公司負債端成本,緩解行業所面臨的利差損風險。

在今年的儲蓄保險市場上,中英人壽卻憑借其穩健的經營策略和優秀的產品設計,成為了一顆耀眼的明星。中英人壽是中外合資險企中最為典型的代表,其以臻享傳家和臻享未來這兩款固定收益類儲蓄產品,在 3.0%儲蓄險市場上占據了一席之地。

以臻享未來為例,該產品具有短期回本快的特點。30 歲女性,年交 10 萬,5 年交,在繳費期最后一年,現金價值高達 504400,超過了累計已交保費,這意味著 5 年交 5 年即可回本。

回本之后,現金價值基本以每年 3%的復利遞增,30 年現價 1074900,超過 2 倍所交保費;40 年現價 1444600,接近 3 倍所交保費;50 年現價 1941300,接近 4 倍所交保費。另外,經過 irr 測算,長期內部回報率高達 2.90%。

相較于臻享未來,臻享傳家則主打更高的中長期收益特征。

同樣是 30 歲女性,年交 10 萬,5 年交,第 7 個保單年末現價為 516700,超過累計已交保費 50 萬,相比臻享未來晚 2 年回本。回本之后,同樣以 3%左右的復利遞增,30 年現價 1099500,超過 2 倍所交保費;40 年現價 1477400,接近 3 倍所交保費;50 年現價 1985400,接近 4 倍所交保費。相較于臻享未來長期 irr2.90%,臻享傳家長期 irr 高達 2.94%,中長期回報率更高。

總結來說,以 5 年交為例,臻享傳家現金價值和 irr 內部回報率更高,回本慢兩年;而臻享未來繳費期結束即可回本,回本時間更快,現金價值和 irr 內部回報率稍微低一些。無論是臻享未來,還是臻享傳家,一經買入,保單利益就確定在合同里面了,不存在浮動,不存在假設,更不存在虧損,每年 3%的速度復利增值。

那么,中英人壽是如何在利率越來越低的市場環境下,仍然能夠做出預定利率 3%的高保證收益儲蓄產品的呢?

首先,中英人壽的股東背景實力強大。公開資料顯示,中英人壽保險有限公司由中國中糧資本投資有限公司與英國英杰華集團合資組建,于 2003 年 1 月 1 日正式開業,目前注冊資本金 29.5 億元人民幣。

中方股東中糧集團,是與新中國同齡的中央直屬大型國有企業,是中國農糧行業的領軍者,是全球布局、全產業鏈的國際化大糧商,業務遍及全球 140 多個國家和地區。2023 年位列世界 500 強第 87 位,是我國十大“國之重器”品牌之一。外方股東英杰華集團,總部位于英國倫敦,是全球領先的保險集團,經營范圍覆蓋全球多個國家,為超 1920 萬名客戶提供優質保險服務。英杰華保險的歷史最早可追溯至 1696 年“房屋火災損失保險公司-手拉手”,距今已有 300 多年,英國歷史上諸多知名人物如牛頓、丘吉爾都是英杰華的客戶。

其次,中英人壽的投資能力和業績超強。利差損的本質是保險公司實際投資收益率不及保單預期收益率導致的虧損,想要防范利差損風險歸根結底是要提高險資投資收益水平。根據公開披露信息整理內容顯示,2023 年中英人壽綜合投資收益率達到 6.42%,在已公布數據的 59 家非上市險企中位列 TOP2。

從近 3 年平均來看,中英人壽綜合投資收益率為 5.93%,位列 TOP4。

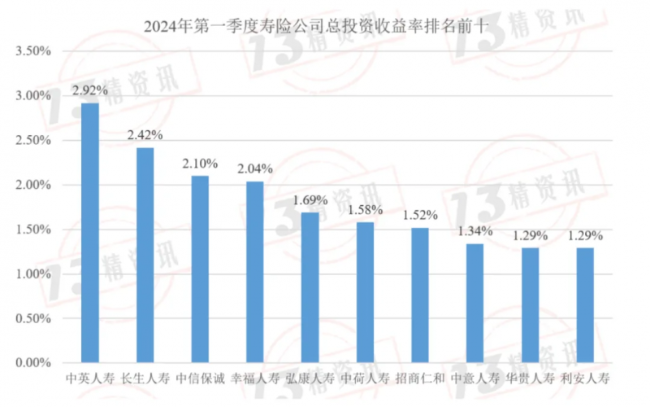

根據“13 個精算師”過往整理數據顯示,在 2024 年第一季度最新公布的壽險公司投資總收益率,中英以 2.92%摘得頭籌。

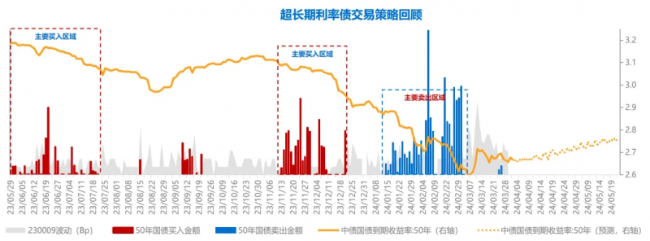

中英人壽之所以能夠取得如此優異的投資收益成績,這和其背后專業的資管團隊和投研策略密不可分。比如在固定收益投資部分,超長期利率債是壽險資金真正的“無風險資產”,能夠匹配長久期負債、對沖利率風險,滿足負債最低收益要求。近幾年保險行業對長久期利率債投資占比持續提升,中英 2023 年末超長期利率債配置比例已達到 48%,取得了戰略配置優勢。

從當前利差損的背景下,單純靠“躺平式”配置利率債已無以為繼,未來固收投資的勝負手在于長周期利率“波段交易”。

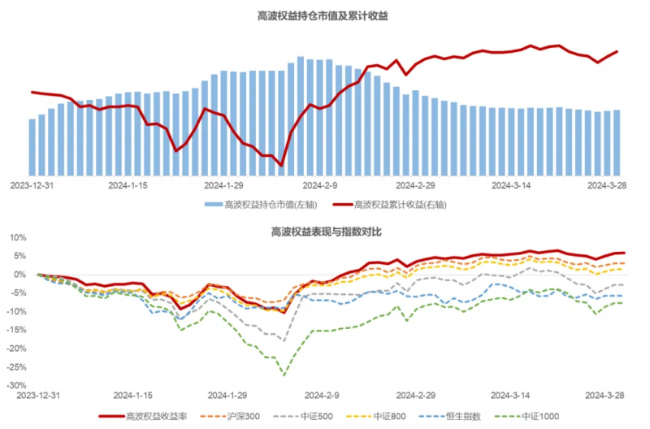

再比如中英在權益投資方面,充分發揮保險資金“長期+活錢”的資金優勢,尋找長期現金牛型資產,不斷壘厚“家底”,尋找敢于長線越跌越買的“錨”,同時以“熊市”思維構建權益組合,以運動戰倉位調整獲取絕對收益。

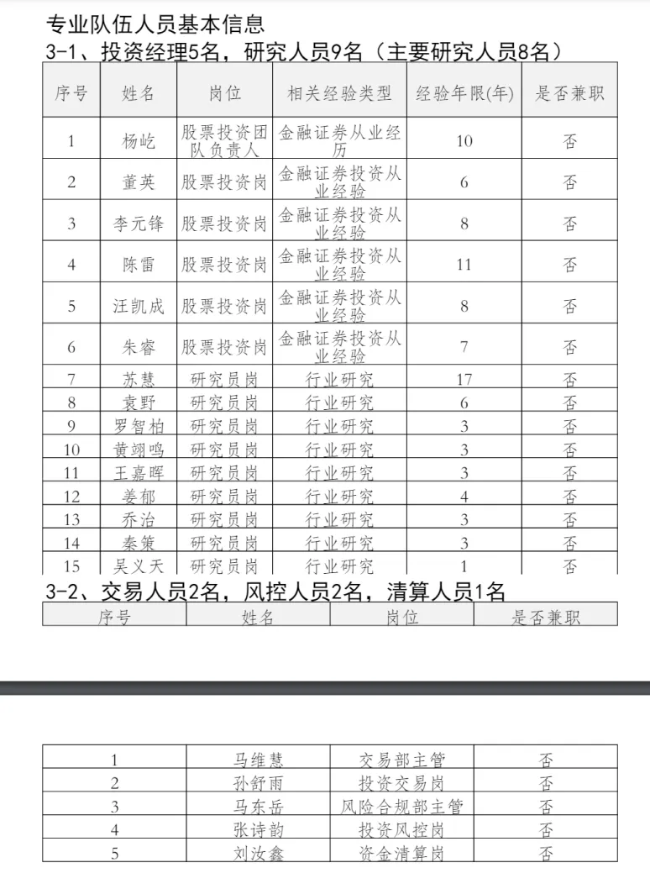

在股票投資部分,中英建立了職責明確、分工合理的股票投資組織架構,設立了獨立的資產管理部門,并以正式發文的形式在資產管理部門內部組建了股票投資團隊。

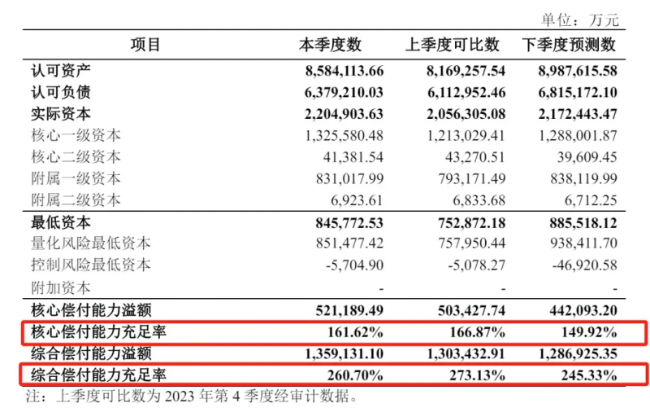

最后,中英人壽的風控和財務超級穩健。中英人壽踐行長期主義理念,在業務規模迅速增長的同時,也始終保持著公司長期穩健經營的強大實力,這體現中英充足的償付能力和優異的監管評級。根據中英披露的 2024 年 Q1 償付能力披露報告顯示,中英人壽核心償付能力達到了 161.62%,綜合償付能力達到了 260.7%,均遠遠高于監管要求標準。

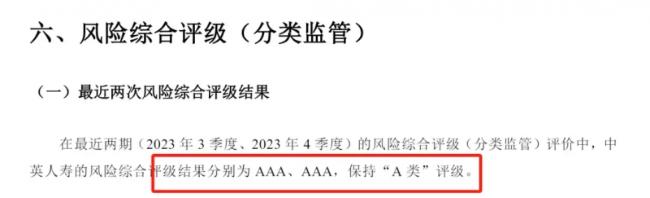

另外在最近兩次的風險綜合評級結果顯示,中英人壽連續保持最佳的 AAA 評級結果,非常亮眼。

值得一提的是,中英人壽在過去若干年中創下了連續 30 次榮獲 A 類監管評級,在償二代二期新規下更是取得了連續 6 次榮獲 AAA 風險綜合評價。此外,國際知名風險評級機構穆迪也曾給出中英人壽 A3 展望穩定評級,惠譽也給出了 A-展望穩定評級,這也是內地保險公司非常罕見的獲得國際機構的 A 類評級。

綜上,我們可以看出,中英人壽之所以能夠在利率越來越低的市場環境下,仍然能夠做出預定利率 3%的高保證收益儲蓄產品,是因為其具備強大的股東背景、優秀的投資能力和業績以及穩健的風控和財務。從另外一個角度上來說,諸如二臻這類的終身壽險產品,很多客戶買來即是作為一個穩健投資理財的資產配置,同時也承擔著財富傳承的需要,因此對經營這類產品的保險公司的永續經營能力就非常看中。而中英人壽以及旗下臻享傳家和臻享未來正是這類客戶非常看中的。

相關稿件